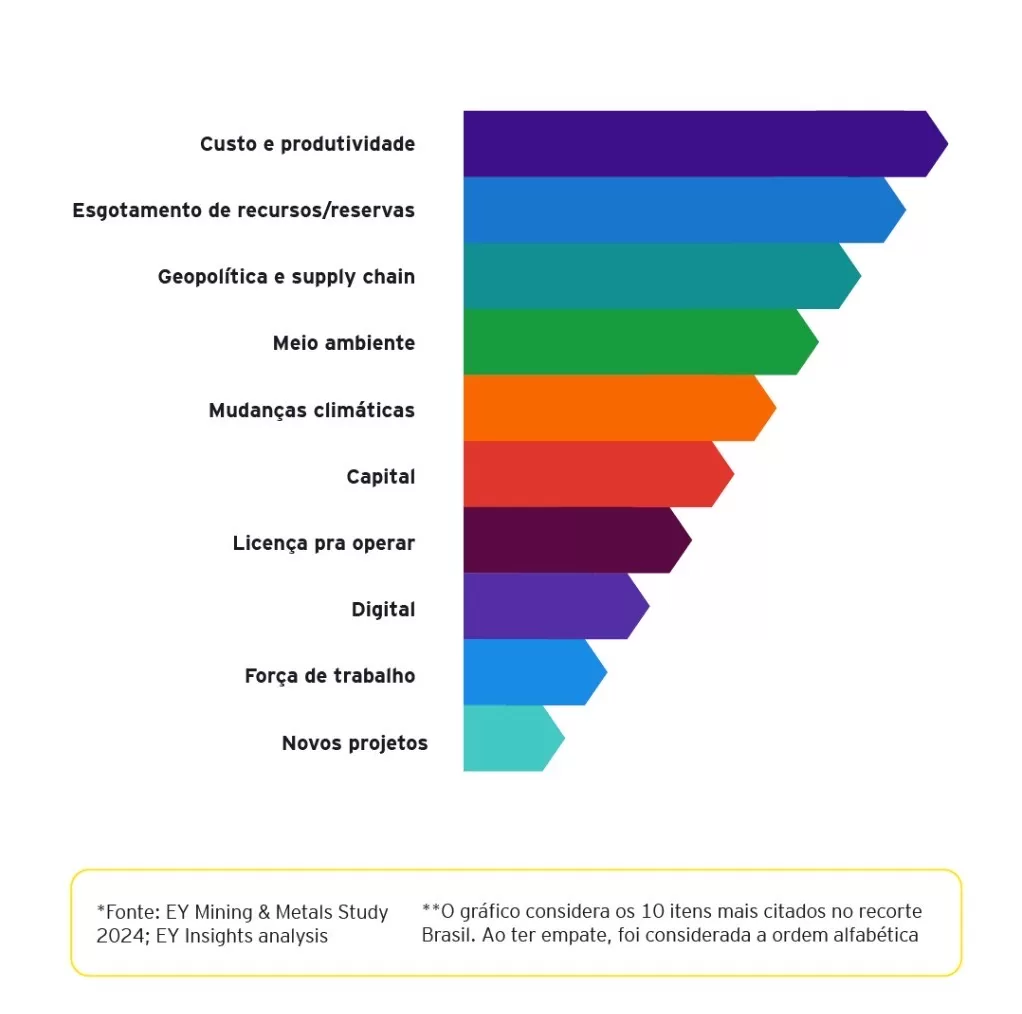

Anualmente, a EY, uma das principais consultorias e auditorias do mundo, realiza o “Top 10 business risks and opportunities for mining and metals”, estudo global que aponta os principais riscos e oportunidades para o mercado de mineração. No recorte Brasil, aumento de custos e produtividade; esgotamento de recursos e reservas; e geopolítica foram o top 3. Os demais são: meio ambiente, mudanças climáticas, capital, licença para operar, digital, força de trabalho e novos projetos. “Muitos temas que formam o top 10 do Brasil aparecem no ranking global, o que mostra um alinhamento com as outras grandes nações relevantes para a mineração. Já em comparação ao estudo do ano passado, a grande novidade foi o aparecimento do esgotamento de recursos entre os principais temas, o que pode ser uma oportunidade principalmente para alavancar projetos de mapeamento geológico no Brasil, por exemplo”, explica Afonso Sartorio, líder de Energia e Recursos Naturais da EY.

Os projetos desse setor têm um ciclo de amadurecimento muito longo. Com isso, quaisquer reflexos de possíveis mudanças, inovações e investimentos também acontecem no longo prazo. “Para entender melhor o funcionamento do mercado e as perspectivas para esse ano, separaria três grandes temáticas que englobam variados subtemas que compõem a lista: aumento dos custos e capital; agenda ESG e geopolítica”, completa.

Com o aumento da pressão inflacionária e cambial nos custos, com uma alta de 27% no dólar em 2024 em relação ao ano anterior, a busca por iniciativas de aumento de produtividade já é uma realidade também para a mineração. “A cada tonelada de minério retirada da terra, a próxima tonelada extraída será mais cara, mais funda e com a necessidade de mais processamento”, conta o executivo. Além disso, as operações atuais enfrentam uma redução dos teores de minério dentro das minas que são ativas, o que consequentemente aumenta o custo.

Para mitigar os impactos do acesso limitado a capital, o setor vem passando por uma transformação nos modelos de negócios, investimento mais em M&As, parcerias entre companhias, joint ventures, verticalizações, aquisições de projetos e mudanças de portfólio. “O mercado está se adaptando para atender às novas demandas. Dentre os principais movimentos está a compra de ativos em operação para tentar minimizar os custos sem perder produtividade e qualidade na entrega”, afirma Sartorio.

Uma demanda crescente no mercado é por minerais da transição energética. O executivo explica que “vemos, de fato, um esforço dos países e das empresas para descarbonização e desenvolvimento social para as comunidades. Hoje, os projetos têm que ter menos emissões, contemplar diversos requerimentos de segurança, incluir uma negociação com as comunidades para entender as contrapartidas para os territórios e desenvolvimento socioeconômico local, dentre outros. Isso é ótimo para a evolução do setor, mas é importante pontuar que, consequentemente, também acaba fazendo com que os projetos levem mais tempo e/ou tenham custos operacionais maiores”.

Alinhado aos aspectos de sustentabilidade, os stakeholders estão mais exigentes em relação à transparência, principalmente no que se refere às questões ambientais. No mercado local, já vemos movimentos de empresas do setor buscando formas mais efetivas para aproveitar os resíduos e rejeitos, usar menos água nos processos minerários, menores emissões, uso de combustíveis mais limpos. “Todo esse movimento gera um ciclo de inovação importante, mas ao mesmo tempo, leva as empresas a buscarem outras formas de receita e de estratégias de negócios como citados acima, uma vez que esses investimentos pressionam as margens de lucro”, pontua Afonso.

As questões geopolíticas, também aliadas à transição energética, influenciam e exigem que o setor assuma um papel mais estratégico. Afonso explica que “os arranjos geopolíticos abrem riscos e oportunidades porque os países não querem ficar dependentes de uma única nação, afinal muitas geografias estão no setor com royalties e/ou propriedade de ativos minerais. Esses movimentos influenciam diretamente as estratégias de comercialização de um mercado tão globalizado”. Além disso, as barreiras tarifárias precisam ser consideradas pelas companhias, influenciando nas relações comerciais.

Sartorio reforça que “o Brasil é importante produtor de commodities como ferro, metais básicos (cobre, zinco, níquel) e metais preciosos como o ouro. E também possui um papel importante em minerais críticos, que são importantes para uma nova economia, mais limpa e sustentável”. Isso torna o Brasil um mercado bastante estratégico dentro da geopolítica do setor.

Por fim, o uso de inovações e tecnologias, como a Inteligência Artificial, também vem se tornando mais frequente na tentativa de otimizar os recursos da indústria. “Mais do que nunca, a produtividade está sendo incrementada com uso de IA, dados, analytics e demais inovações. Além disso, a aproximação com a tecnologia também pode ajudar na atração de jovens que vinham se dedicando a outras indústrias, minimizando a escassez de mão de obra qualificada e gerando a entrada de novos talentos no mercado”, afirma.

Sobre o estudo

O “Top 10 business risks and opportunities for mining and metals” é um estudo feito com líderes do setor de mineração e metais, focando em organizações com +US$1 bilhão em receita, por meio de uma pesquisa anônima e online. O público entrevistado consiste em 35% em nível de presidente, vice-presidente ou diretoria, 17% dos entrevistados em nível de conselho ou C-suite e 48% como líder de departamentos, unidades de negócios ou grupos de commodities.

O Intervalo de captura das respostas, nesta edição, foi entre junho e julho de 2024 e foram captadas 353 respostas.